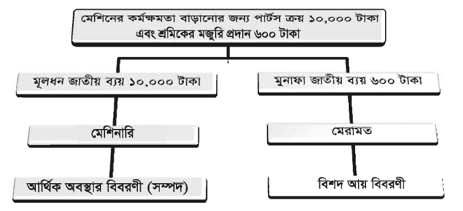

ব্যবসায়ের দৈনন্দিন কার্য সম্পাদনের জন্য নিয়মিত যে সকল ব্যয় নির্দিষ্ট সময় পর পর সংঘটিত হয় এবং স্বল্প সময়ের মধ্যেই উপযোগিতা নিঃশেষ হয়ে যায়, তাকে মুনাফা জাতীয় প্রদান/ব্যয় বলা হয়। পণ্য ক্রয়, ভাড়া পরিশোধ, বেতন পরিশোধ, মনিহারি দ্রব্যাদি ক্রয়, , বিজ্ঞাপন খরচ ইত্যাদি মুনাফা জাতীয় ব্যয়ের উদাহরণ। মুনাফা জাতীয় ব্যয়ের দ্বারা সম্পদ অর্জিত না হলেও সম্পদ রক্ষণাবেক্ষণে অবদান রাখে। মুনাফা জাতীয় প্ৰদান ও ব্যয় একই অর্থবোধক মনে হলেও কিছুটা পার্থক্য বিদ্যমান। মুনাফা জাতীয় ব্যয়, মুনাফা জাতীয় প্রদানেরই একটি অংশ। চলতি হিসাবকালের সঙ্গে প্রায়ই বিগত হিসাবকালের বকেয়া এবং পরবর্তী হিসাবকালের খরচ অগ্রিম পরিশোধ করা হয়। চলতি, বিগত ও পরবর্তী হিসাবকাল সংশ্লিষ্ট মোট পরিশোধকৃত অর্থ মুনাফা জাতীয় প্রদান, শুধু চলতি হিসাবকালের অংশটুকুই মুনাফা জাতীয় ব্যয় হিসেবে গণ্য হবে। স্থায়ী সম্পদ মেরামতের ফলে সম্পদের আয়ুষ্কালে কোনো প্রভাব না পড়লে, উক্ত ব্যয় মুনাফা জাতীয় ব্যয় হিসেবে লিপিবদ্ধ হবে।

মুনাফা প্রকৃতিবিশিষ্ট হওয়া সত্ত্বেও মুনাফা জাতীয় ব্যয়ের ন্যায় স্বল্পমেয়াদি সুবিধা না পেয়ে দীর্ঘমেয়াদি সুবিধা ভোগ করা যায়, এরূপ ব্যয়ও ব্যবসায় প্রতিষ্ঠানে পরিলক্ষিত হয়। এই ব্যয় সম্পর্কে সংক্ষিপ্ত ধারণা প্রদান করা হলো-

Read more

or